Auf einen Blick

-

Vereintes Expertenwissen im Bereich Anlagen und Verpflichtungen (Asset & Liability) durch Finanzmarktfachleute und Pensionskassenexpert:innen / Aktuar:innen

- Einsatz moderner, massgeschneiderter und interaktiver Analyse-Tools zur Strategiedefinition

-

Jährlich mehr als 100 Projekte im Bereich Anlagestrategie und Asset Liability Management (ALM) sowohl für institutionelle Investoren (Pensionskassen, Versorgungswerke, Versicherungen, Stiftungen, NPOs, Unternehmen) als auch für Privatanleger (Privatkunden, UHNWI, Family Offices etc.)

-

Starker Einbezug des Kunden bei der Lösungserarbeitung resultiert in nachvollziehbaren Empfehlungen (keine Blackbox)

-

Analyse einer Vielzahl Parameter wie bspw. Risikofähigkeit, Risikobereitschaft, Risikoprämien, technischer, ökonomischer oder risikotragendem Deckungsgrad, Wertschwankungsreserve, Sollrendite, Anlagerisiken, Zinsrisiken, Performance etc.

-

Als unabhängiger Berater und Investment Consultant vermeiden wir konsequent Interessenkonflikte

Video – Anlagestrategie / Asset Liability Management

Anlagestrategie

Verschiedene wissenschaftliche Untersuchungen zeigen, dass beobachtete Unterschiede in der Anlageperformance hauptsächlich auf unterschiedliche Anlagestrategien zurückgeführt werden können. Die Vorgabe der Anlagestrategie ist deshalb von entscheidender Bedeutung.

Ein professionelles Risikomanagement setzt eine integrierte Analyse der Vermögensanlagen und der Verpflichtungen voraus. Das Erreichen der Anlageziele wird massgeblich durch den Erfolg der Anlagestrategie bestimmt. Asset Liability Management zählt daher zu den zentralen Führungsaufgaben institutioneller Investoren (wie bspw. einer Vorsorgeeinrichtung). Für private Investoren steht bei der Entwicklung der Anlagestrategie die reale Werterhaltung und Stabilität im Vordergrund.

Formulieren der Anlageziele

Ermittlung der Sollrenditen und deren Bestimmungsfaktoren unter Berücksichtigung verschiedener Szenarien (bspw. hinsichtlich Beiträgen, Leistungen und Kosten sowie der Entwicklung des Versichertenbestands oder in Abhängigkeit der Renditeziele).

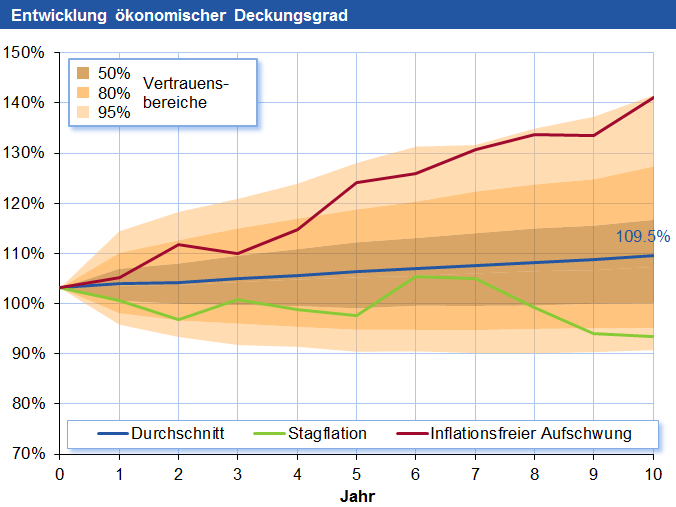

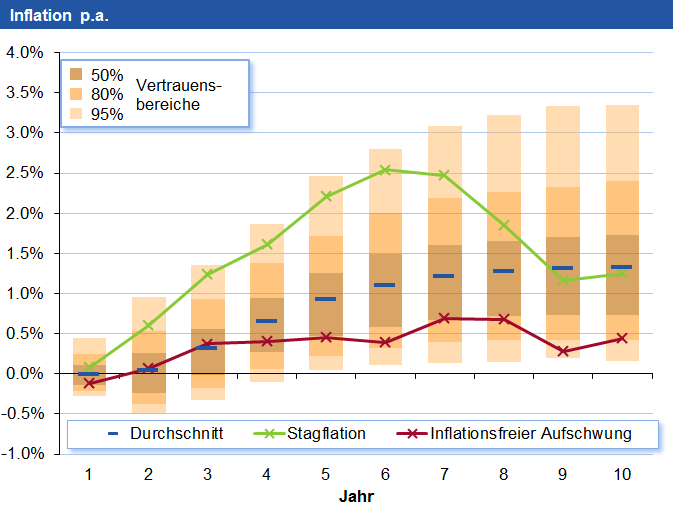

Analyse der Risikofähigkeit

Die Risikofähigkeit zeigt auf, welche Risiken ein institutioneller Investor aus eigener Kraft und allenfalls durch zusätzliche Beiträge der Risikoträger ausgleichen kann. Sie bildet die Basis für die Erarbeitung einer zweckmässigen Anlagestrategie. Die Wirkung von Stabilisierungsmassnahmen wird anhand von Simulationen analysiert und quantifiziert (vgl. Abbildungen oben).Asset Liability Management (ALM)

Die Analyse der Charakteristik von Vermögensanlagen (Assets) und Verpflichtungen (Liabilities) zeigt auf, wie die Risiken der Verpflichtungen durch entsprechende Anlagen ausgeglichen werden können. Die Risiken werden folglich aus einer Gesamtbilanzperspektive betrachtet (integriertes Risikomanagement).Festlegung Asset Allocation

Aufgrund der ökonomischen Charakterisierung der Verpflichtungen kann eine optimale, auf die Verpflichtungen abgestimmte Anlagestrategie erarbeitet werden.

Publikationen

Autopilot für den technischen Zinssatz?

Zinssätze können schwanken und ihre Entwicklung lässt sich nur schwer voraussagen. Eine wachsende Zahl von Vorsorgeeinrichtungen wählt deshalb einen systematischeren, regelgebundenen Ansatz für die Festlegung ihres technischen Zinssatzes, wodurch Indikatoren wie der Deckungsgrad aussagekräftiger werden.

Investieren in Infrastruktur – eine Anlagekategorie, die immer wichtiger wird

Schweizer Pensionskassen haben in den letzten Jahren ihre Allokation in Infrastrukturanlagen deutlich erhöht. Es empfiehlt sich, in einem ersten Schritt zu analysieren, wie die Umsetzung dieser Anlagekategorie strukturiert werden soll. Anschliessend sollten passende Produkte für die gewünschte Umsetzungsart ausgewählt werden.

Anlagestrategien im Jahr 2023 - EUR Edition

Dieses Research Paper befasst sich mit der Frage, welche Renditen verschiedene Anlagestrategien von europäischen institutionellen Investoren erreicht haben und welche Anlageentscheide sich rückblickend ausbezahlt haben. Die meisten Anlagekategorien hatten positive Renditen im Jahr 2023, insbesondere globale Aktien (inkl. Europa). Die Anlageresultate der hier gezeigten Anlagestrategien institutioneller Investoren fielen entsprechend positiv aus.

Kreditratings: Ein wichtiges Instrument der Governance

Der Artikel zeigt auf, welche Funktion Ratings für die Steuerung und Überwachung des Kreditrisikos haben und wie Pensionskassen sie optimal einsetzen können. Die Autoren halten insbesondere fest, dass Reglemente und Verträge betreffend die Verwendung von Kreditratings häufig verbessert werden können.

Immobilien von Nonprofit-Organisationen: Selber nutzen, fremdvermieten oder verkaufen?

Schweizer NPOs halten ihr Vermögen mehrheitlich in liquiden Mitteln, welche langfristig nur ein beschränktes Renditepotenzial aufweisen. In der Praxis halten insbesondere NPOs im Tätigkeitsfeld «Heime Inland» Immobilien. Dies ist darauf zurückzuführen, dass solche Organisationen Immobilien benötigen, um ihren Stiftungszweck erfüllen zu können.

Anlagestrategien im Jahr 2023

2023 war für institutionelle Schweizer Anleger ein erfolgreiches Anlagejahr. Schweizer Anleger profitierten insbesondere von der guten Performance der CHF-Obligationen und der Aktien in Industrieländern, während Bewertungsunsicherheiten bei illiquiden Anlagen sowie die Auswirkungen von geopolitischen Risiken gewisse Herausforderungen darstellten. Diese und weitere Ergebnisse finden Sie in unserem Research Paper «Anlagestrategien im Jahr 2023».

Konzentrationsrisiko auf dem globalen Aktienmarkt

Die Konzentration im globalen Aktienmarkt hat in den letzten Jahren deutlich zugenommen. Dennoch weisen andere Indizes (wie z.B. der Schweizer Aktienmarkt) nach wie vor deutlich höhere Konzentrationsrisiken als der MSCI World auf. Trotz der zunehmenden Gewichtung von Einzeltiteln bleibt der MSCI World allerdings breit diversifiziert.

Mindestzinssatz: Risiken und Nebenwirkungen

Ein Blick in das Pensionskassen-Jahrbuch der PPCmetrics zeigt, dass die effektive Verzinsung der Pensionskassen im Durchschnitt der letzten Jahre deutlich über dem gesetzlichen Mindestzinssatz lag. Das heisst: Pensionskassen verzinsten offensichtlich deutlich mehr als vom Gesetzgeber vorgeschrieben.

Immobilien-Anlagestiftungen: Wertgewinn oder Wertverlust?

Immobilien Anlagestiftungen werden periodisch (meist einmal pro Jahr) mittels eines Bewertungsmodells durch einen Schätzungsexperten bewertet. Die Bewertung erfolgt üblicherweise anhand eines discounted Cashflow-Modells (DCF-Modell). Dabei werden die künftigen Mieterträge sowie die Kosten für Aufwendungen wie die Bewirtschaftung, Sanierungen oder fürs Portfolio Management modelliert. Die daraus resultierenden Netto-Cashflows werden mit einem spezifischen Zinssatz, dem Diskontsatz, aufdiskontiert um den heutigen Wert einer Liegen-schaft zu bestimmen.

Obligationen CHF: Mit welcher zukünftigen Rendite ist zu rechnen?

Das Renditeniveau des Schweizer Obligationenmarktes hat sich aufgrund des globalen Zinsanstiegs seit anfangs 2022 stark verändert. Über alle Laufzeit- und Kreditsegmente sind die Verfallsrenditen stark angestiegen und inzwischen schon länger positiv. Auch mit einem Bundesanleihen-Portfolio (Duration sieben Jahre) sind die Renditeerwartungen über einen 10-Jahreshorizont deutlich positiv.

Einfluss der Zinserhöhungen auf nicht kotierte Immobilienanlagen

Nicht kotierte Immobilienanlagen sind anders als früher nicht mehr systematisch attraktiver als kotierte. Zukäufe durch Zessionen sind in der Folge teilweise wieder möglich. Die verbesserte Handelbarkeit kann genutzt werden für allfällige Portfolioergänzungen oder -bereinigungen.

Zinssatz")

"Dynamischer technischer (Bewertungs-) Zinssatz"

"Sowohl der risikolose Zinssatz als auch die erwartete Anlagerendite einer Anlagestrategie verändern sich im Zeitablauf. Der bedeutendste Einflussfaktor ist die Entwicklung des allgemeinen Zinsniveaus. Es stellt sich die Frage, wie der technische Zinssatz an ein sich veränderndes Zinsniveau angepasst werden soll."

Aktueller Stand der Geldpolitik - Eine Übersicht

Als Reaktion auf die höhere Inflation haben die meisten Zentralbanken weltweit im Jahr 2022 die Leitzinsen von den historischen Tiefstständen erhöht und wechselten somit von einer expansiven zu einer restriktiven Geldpolitik. Zusätzlich zu den Zinserhöhungen kamen im Verlauf des Jahres auch andere geld-politische Instrumente wie Abschöpfung von Liquidität, Abbau der Zentralbank-Bilanz sowie Wertpapierkaufprogramme zum Zug.

SNB Bills: Einführung, Marktentwicklung und Teilnahme an Auktionen

SNB Bills sind Geldmarktinstrumente, welche die Schweizerische Nationalbank (SNB) emittiert. Damit stellt sie sicher, dass die Geldmarktzinssätze nahe am Leitzins liegen. Seit Beginn der Leitzinserhöhung 2022 ist das emittierte Volumen deshalb markant angestiegen und beträgt aktuell über 50% des gesamten CHF-Obligationenmarktes. Unsere Präsentation fasst alles Wissenswerte zu diesem neuen Instrument zusammen.

Factsheets

Asset & Liability Management

Asset & Liability Management Versicherungsgesellschaften