A colpo d’occhio

-

Il grado di copertura sottoposto a rischio è stato sviluppato da PPCmetrics SA nel 2011

- Implementazione del grado di copertura sottoposto a rischio da parte di circa 1/3 degli enti di previdenza

- Misurazione dell’onere dei portatori di rischio di un ente di previdenza

- Neutralizzazione dei vari tassi tecnici e delle strutture specifiche delle Cassa (quota beneficiari di rendita)

- Aumento della trasparenza e della confrontabilità per i portatori di rischio

Il grado di copertura sottoposto a rischio

Il grado di copertura è stato sviluppato nel 2011 da PPCmetrics SA. Secondo uno studio Swisscanto del 2015, questa misura viene calcolata regolarmente da circa 1/3 di tutti gli enti di previdenza.

La capacità di rischio (generale) di un ente di previdenza è definita dalla capacità di rischio finanziaria e da quella strutturale. Il grado di copertura sottoposto a rischio incorpora in una sola misura entrambe queste dimensioni e misura l’onere a carico dei portatori di rischio (assicurati attivi e datore di lavoro) di un ente di previdenza. Le rendite dei beneficiari di rendita sono invece garantite dalla Legge (diritti acquisiti). Maggiore è la quota di rendite garantite rispetto alle prestazioni totali, maggiore e più forte sarà la concentrazione dei rischi presso gli assicurati attivi. Il grado di copertura sottoposto a rischio aumenta la trasparenza per quanto riguarda la situazione degli assicurati attivi. Rispetto al grado di copertura (tecnico) mostrato nei conti annuali, il grado di copertura sottoposto a rischio neutralizza i diversi tassi tecnici cosi come la struttura specifica delle Casse (quota beneficiari di rendita). Per mezzo di questa misura, è cosi possibile effettuare dei confronti tra le varie Casse.

Più trasparenza per i portatori di rischio

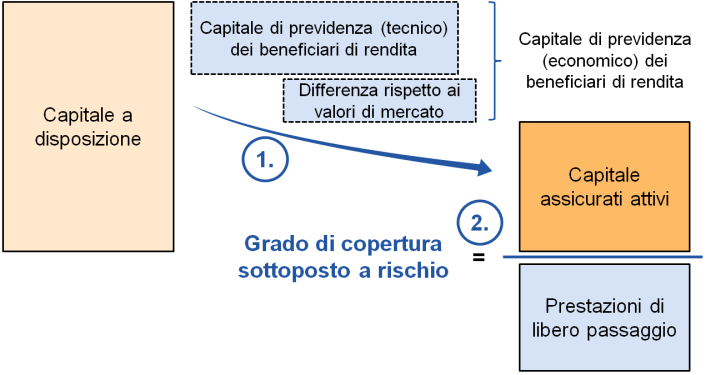

Il grado di copertura sottoposto a rischio mostra la copertura relativa alle prestazioni non garantite (ciò significa «sottoposte a rischio») e serve da indicatore per l'onere sostenuto dai portatori di rischio. Lo schema di calcolo utilizzato è il seguente:

Le prestazioni garantite di un ente di previdenza sono in gran parte le rendite correnti. Qualora dal capitale a disposizione venisse sottratto il capitale (economico) atto a coprire le sopraccitate prestazioni garantite, il capitale risultante sarebbe quello atto a coprire la prestazioni non garantite. Il grado di copertura sottoposto a rischio viene quindi definito come il rapporto tra il capitale a disposizione dei portatori di rischio e le prestazioni di libero passaggio.

In alcune Casse esistono ulteriori garanzie verso gli assicurati attivi, o anche parti di rendite variabili (rendite bonus). In questi casi lo schema di calcolo può essere adattato di conseguenza.