Auf einen Blick

- Die Gebühren in der professionellen Vermögensverwaltung und dem Global Custody sind in Bewegung.

- Es gibt unterschiedliche Modelle zur Ausgestaltung der Gebühren für die Vermögensverwaltung.

- Eine Kostenanalyse erfordert Fachwissen.

- Anlegern fehlt oftmals eine breite Marktübersicht, um Gebühren zu vergleichen.

Gebühren sind in Bewegung

Die Kosten für die Vermögensverwaltung sind in Bewegung. Anleger verlangen immer häufiger einfache, für sie verständliche Anlagelösungen, niedrigere Gebühren und eine auf sie zugeschnittene Anlagestrategie, die langfristig – auch in Krisenzeiten – durchgehalten werden kann. In der öffentlichen Diskussion spielen die Vermögensverwaltungskosten ebenfalls eine wichtige Rolle.

Komplexe Gebührenmodelle

Unsere Studie „Managementgebühren in der institutionellen Vermögensverwaltung" erklärt und analysiert die in der Praxis am häufigsten verwendeten Gebührenmodelle und zieht ein Fazit aus Sicht der Anleger.

Download der Studie

Anreize von Gebührenmodellen

Wie bei jedem Auftragsverhältnis besteht auch in der institutionellen Vermögensverwaltung ein klassisches Prinzipal-Agent-Problem. Dabei beauftragt ein institutioneller Kunde (Prinzipal) einen externen Vermögensverwalter (Agent), sein Geld zu verwalten. Während das Interesse des Kunden in der Maximierung der (risikoadjustierten) Performance liegt, könnten Vermögensverwalter teilweise auch andere Ziele verfolgen. Weiter vertieft wird diese Thematik in unserem Fachartikel „Für und wider Anreize von Gebührenmodellen“.

Download Fachartikel

Mehr als nur Management Fee

Vermeintlich sichere Anlagen wie Staatsanleihen werfen zurzeit keine respektive eine negative Rendite ab. Sachwerte wie Aktien lassen zumindest noch eine Rendite erwarten, die jedoch Schwankungen unterworfen und mit Unsicherheit behaftet ist. Eine sichere Erhöhung der erwarteten Rendite kann jedoch bei vielen privaten Investoren schlicht und ergreifend nur durch die Vermeidung von Vermögensverwaltungskosten erzielt werden. Den meisten Anlegern sind die direkten Vermögensverwaltungskosten sowie Depotgebühren bekannt. Daneben bestehen aber noch weitere Kosten wie Transaktionskosten oder innerhalb von Fonds direkt belastete Gebühren. Der Einfluss dieser oftmals nicht unmittelbar sichtbaren Kostenfaktoren wird in unserem Fachartikel „Hin und Her ist heute noch teurer" thematisiert.

Download Fachartikel

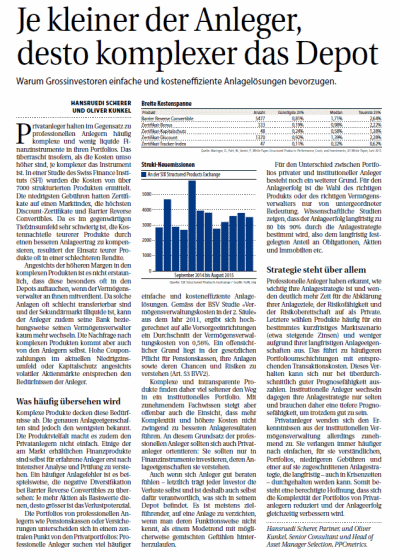

Kostenschere zwischen Privatanlegern und institutionellen Portfolios

Privatanleger halten im Gegensatz zu professionellen Anlegern häufig komplexe und wenig liquide Finanzinstrumente in ihren Depots. Dies überrascht insofern, als bekanntlich die Kosten umso höher sind, je komplexer das Instrument ist. Da es im momentanen Tiefzinsumfeld sehr schwierig ist, die Kostennachteile teurerer Produkte durch bessere Anlageerträge zu kompensieren, resultiert der Einsatz teurer Produkte oft in einer schlechteren Anlagerendite. Unser Fachartikel „Je kleiner der Anleger, desto komplexer das Depot" geht dieser Frage nach und erklärt, warum Grossinvestoren einfache und kosteneffiziente Anlagelösungen bevorzugen.

Download Fachartikel

Spannungsfeld Retrozessionen

Als Retrozessionen oder Kick-backs werden Rückvergütungen, Provisionen, Rabatte, Kommissionen, andere geldwerte oder nicht geldwerte Leistungen (z.B. Sachzuwendungen, Dienstleistungen wie „soft commissions") bezeichnet, die eine Bank, ein Finanzberater oder Finanzintermediär von einem Dritten im Zusammenhang mit der Ausführung von Kundenaufträgen erhält. Sie fliessen einmalig oder wiederkehrend im Depot-, Handels- und Akquisitionsgeschäft sowie im Produkteverkaufs- bzw. Produktevertriebsgeschäft. Retrozessionen sind in der Finanzbranche verbreitet und für den Kunden i.d.R. nicht sichtbar. Für den Vermögensverwalter sind Retrozessionen eine zusätzliche Einnahmequelle. Seit dem Bundesgerichtsentscheid vom März 2006 wird die Frage, wem Retrozessionen (im obigen Sinne) rechtlich zustehen, kontrovers diskutiert: Das Bundesgericht entschied, dass in einem Auftragsverhältnis solche Leistungen Dritter dem Kunden zustehen, ausser er habe schriftlich und im Wissen um Bestand und Höhe auf ihre Weiterlieferung an ihn verzichtet. Grundlage bildet Art. 400 Abs. 1 OR, der besagt, dass ein Auftragnehmer für seine Tätigkeit für den Auftraggeber nur von diesem und nicht auch von Dritten entschädigt werden darf. Ansonsten ist er einem Interessenkonflikt ausgesetzt, der im Widerspruch zum auftragsrechtlichen Treueverhältnis steht.

Nur ein breiter Vergleich bringt Klarheit

Für Anleger ist es nach wie vor schwierig abzuschätzen, ob die an die Vermögensverwalter bezahlten Gebühren marktkonform sind oder nicht. Vielleicht wurde ein Mandat vor Jahren vergeben und die Gebühren wurden seither nicht mehr dem Markt gegenübergestellt. Wie beispielsweise unserer Studie „2. Säule 2016: Analyse der Geschäftsberichte von Pensionskassen" zu entnehmen ist, betragen die Gebühren für den Durchschnitt aller Vorsorgeeinrichtungen in der Schweiz rund 0.43% (Median 0.40%) der „transparenten" Anlagen.

Download der Studie

Sind Ihre Gebühren marktkonform?

Als führendes Unternehmen im Bereich Investment Controlling verfügen wir über die grösste Datenbank von Vermögensverwaltungsmandaten und Global Custody institutioneller Schweizer Anleger. Diese Datenbank basiert auf effektiven Verträgen und umfasst daher verhandelte Gebühren. Der PPCmetrics Gebührenvergleich erlaubt unseren Kunden eine objektive Beurteilung der Marktkonformität der Vermögensverwaltungsgebühren und zeigt ein allfälliges Kostensenkungspotenzial klar auf.

Ansprechpartner

Dr. Stephan Skaanes

Partner

Kontakt

Alfredo Fusetti

Partner

Kontakt