Aperçu

-

Création du degré de couverture sous risque par PPCmetrics SA en 2011

-

Env. un tiers des institutions de prévoyance utilise le degré de couverture sous risque

-

Mesure de la charge de risque assumée par les porteurs de risque d’une institution de prévoyance

-

Neutralisation des différences de taux d’intérêt technique ainsi que de structure de caisse de pensions (part de rentiers)

-

Gain de transparence et de comparabilité pour les porteurs de risque

Le degré de couverture sous risque

Le degré de couverture sous risque a été créé en 2011 par PPCmetrics SA.

La tolérance au risque d’une institution de prévoyance se compose de la tolérance au risque financière et structurelle. Le degré de couverture sous risque tient compte de ces deux dimensions en mesurant la charge de risque assumée par les porteurs de risques d’une institution de prévoyance. Les porteurs de risques sont les assurés actifs et les employeurs. Les rentes en cours sont en revanche garanties par la loi. Plus la part des rentes garanties relativement aux engagements est élevée, plus les risques se concentrent sur les assurés actifs. Le degré de couverture sous risque apporte la transparence nécessaire sur la situation des assurés actifs. Contrairement au degré de couverture qui ressort des comptes annuels, le degré de couverture sous risque neutralise les différences de taux d’intérêt technique ainsi que de structure de caisse de pensions (part de rentiers), permettant ainsi une comparaison directe de différentes institutions de prévoyance.

Plus de transparence pour les porteurs de risque

Le degré de couverture sous risque indique la couverture des prestations non-garanties (porteuses de risque) et sert d’indicateur du niveau de risque encouru par ceux qui assument les risques.

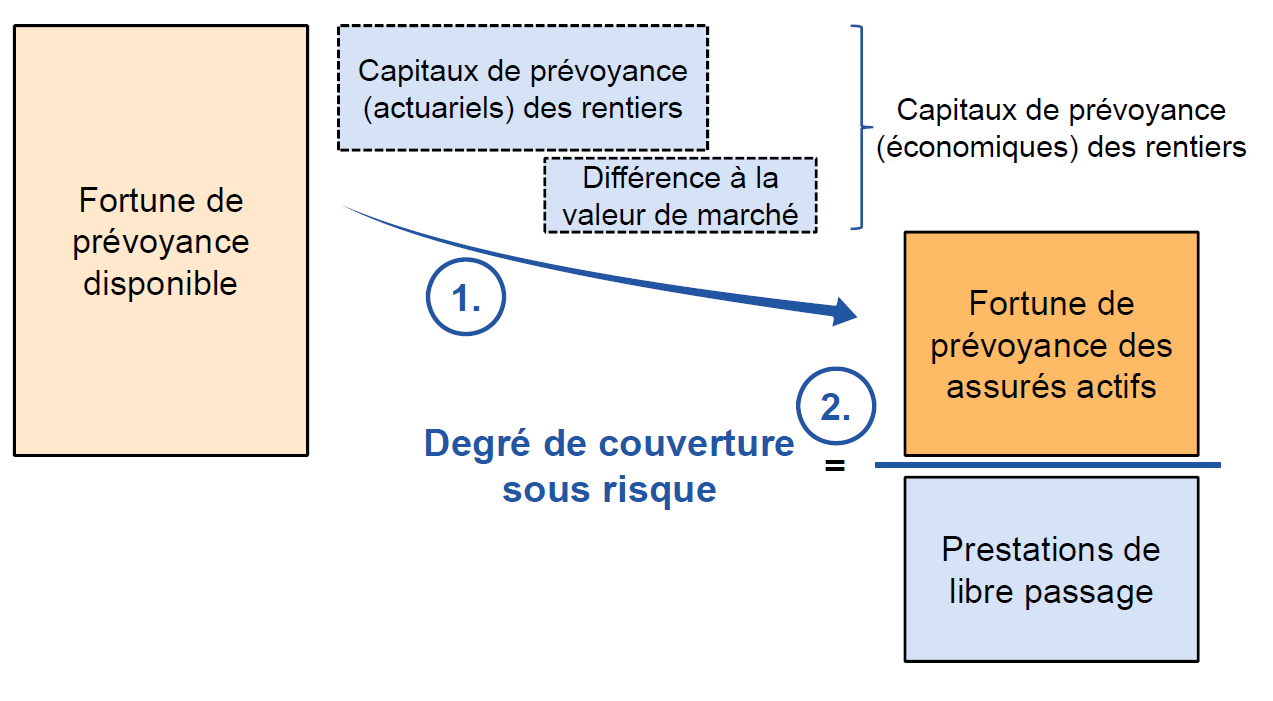

La méthode de calcul du degré de couverture sous risque est la suivante:

Les rentes en cours constituent de loin la part la plus importante des prestations garanties d’une institution de prévoyance. En déduisant le capital nécessaire au versement des prestations garanties (capital de prévoyance économique) de la fortune totale disponible de l’institution de prévoyance, on obtient la fortune restante attribuable aux prestations non garanties. Nous désignons le rapport entre cette fortune restante des assurés actifs et le total de leurs avoirs de prévoyance (prestations de libre passage) comme degré de couverture sous risque.

Certaines caisses offrent également des garanties supplémentaires pour les assurés actifs ou un système de rentes variables (rentes bonus). Dans de tels cas, le schéma de calcul peut être adapté en conséquence.