Aperçu

- Solutions sur mesure pour tous types de fondations (fondation donatrice, organisations à but non lucratif, fondation de famille, fondation d’utilité publique, ONG collectant des dons, fondation de financement, etc.)

- Eventail complet de prestations de conseil en investissements (politique de distribution, stratégie de placement / congruence actifs/passifs, règlement de placement, mise en œuvre de la stratégie de placement, durabilité du placement de la fortune, Impact Investing, sélection des banques et des gérants de fortune ainsi que contrôle des investissements)

- Modèle propriétaire de mise en place d’une politique de distribution réaliste pour fondations

- Mise en œuvre de placements durables orientée vers la pratique

- Soutien efficace et sur mesure pour toutes tailles de fortune

Fondations et organisations à but non lucratif

Les fondations d’intérêt public et les associations caritatives sont confrontées à de nombreux défis comme, par exemple, de fortes variations de capitaux, une obligation de préserver la fortune, des risques de réputation ou encore des ressources limitées dues au volontariat. Grâce à un soutien ciblé, nous aidons votre organisation à atteindre ses objectifs financiers.

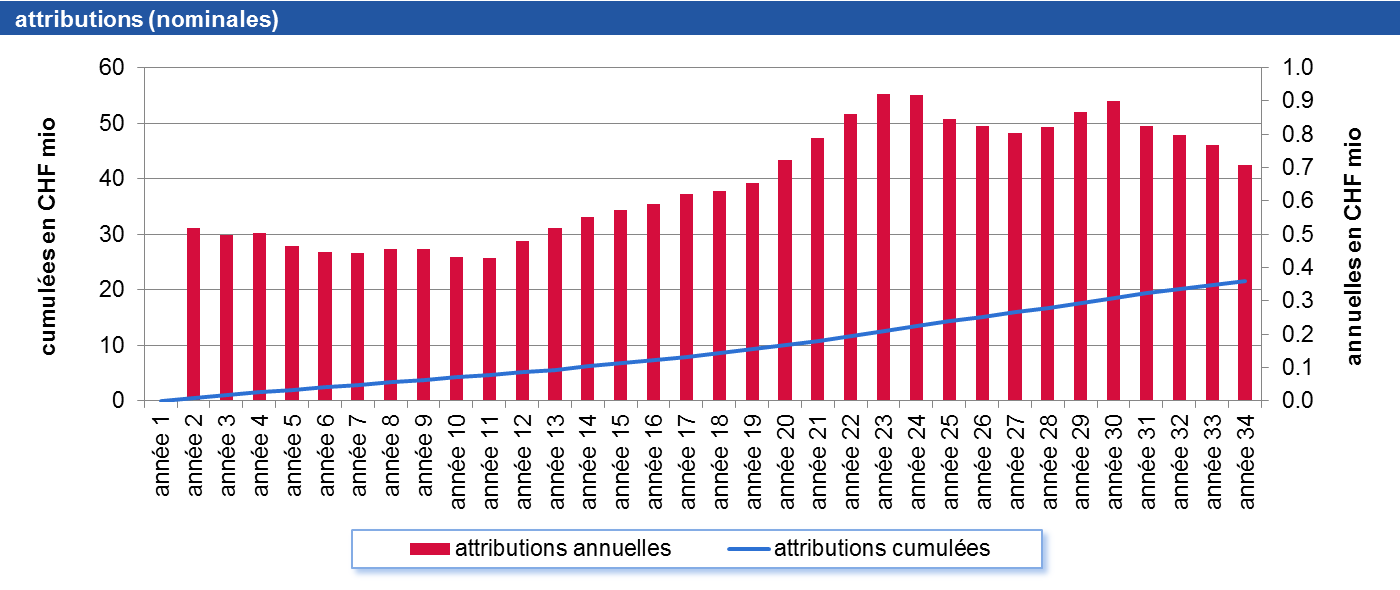

1. Politique de distribution

Mise en place d’une politique de distribution en accord avec les objectifs d’investissement (par ex. préservation de la valeur réelle) et avec la stratégie de placement. Grâce à l’utilisation d’un modèle développé par PPCmetrics, les institutions peuvent maintenir leur équilibre financier à long terme (voir graphique ci-dessus).

2. Stratégie de placement et congruence actifs/passifs

Définition d’une allocation à long terme en tenant compte de la tolérance au risque de la fondation ainsi que de l’appétit au risque du Conseil de fondation (congruence actifs/passifs).

Objectif : la stratégie peut toujours être suivie même suite à une forte baisse des marchés.

3. Règlement de placement

Définition d’un règlement de placement individuel. Celui-ci définit les principales responsabilités des différents organes ainsi que les placements autorisés (directives de placement). Il sert de base pour l’attribution des mandats de gestion.

4. Mise en œuvre de la stratégie

Nous développons avec votre collaboration la structure de portefeuille qui vous convient le mieux. Outre la question de savoir si l’accent est mis sur les mandats actifs ou passifs, nous évaluons également dans quelle mesure l’organisation désire investir dans des placements «durables».

5. Sélection de banques et de gérants de fortune / renégociation frais de gestion de la fortune

En raison du grand nombre de gérants de fortune, leur évaluation est complexe. La sélection de gérants exige un processus professionnel et systématique ainsi que des connaissances approfondies des critères et des risques économiques, opérationnels et juridiques.

6. Contrôle des investissements

Le contrôle des investissements de PPCmetrics est un instrument de gestion efficace pour la surveillance des placements. Notre rapport de contrôle des investissements sur-mesure contient toutes les informations de gestion nécessaires.

Publications

A propos de nous : Changements dans le Conseil d’administration et la direction

Afin d’assurer une évolution cohérente de notre organisation et de répondre encore mieux aux besoins des clients, le Conseil d’administration et la Direction seront modifiés au 1er janvier 2024. Veuillez consulter notre communiqué de presse pour plus d’informations.

PPCmetrics Asset Manager Review 2023

L'Asset Manager Review 2023 se base sur des screens de marché que nous avons récemment réalisés. L'étude offre un aperçu des affiliations et des initiatives ESG de plus de 200 gestionnaires d'actifs et compare les principales caractéristiques de leurs produits dans les catégories d'actifs Actions Suisse (actif), Actions Monde Petites Capsules (actif), Obligations Marchés Emergents (actif) et Dette privée.

Reprise du Credit Suisse par l’UBS

Dans la soirée du 19 mars 2023, UBS a annoncé son intention d’acquérir l’intégralité du Credit Suisse en étroite collaboration avec l’Autorité fédérale de surveillance des marchés financiers (FINMA), la Banque nationale suisse (BNS) et la Confédération suisse. Selon le communiqué de presse de la BNS, cette transaction est nécessaire pour assurer la stabilité financière et protéger l’économie suisse. Dans notre présentation, nous résumons les principaux éléments de la reprise ainsi que les implications possibles pour les investisseurs.

Faits actuels concernant le Credit Suisse

La faillite de deux banques aux Etats-Unis ainsi que les déclarations des principaux actionnaires du Credit Suisse ont entraîné une nouvelle baisse importante du cours des obligations et des actions du Credit Suisse. La stabilité de la banque est particulièrement menacée lorsque celle-ci entre dans une spirale négative et qu’elle est confrontée à une sortie massive de fonds. Dans un communiqué de presse du 15 mars 2023, la Banque nationale suisse (BNS) et l'Autorité fédérale de surveillance des marchés financiers (FINMA) ont pris position sur les incertitudes du marché ainsi que sur la situation du Credit Suisse.

A propos de nous : retraite de Dominique Ammann, associe fondateur, le 31 decembre 2022

Dr. Dominique Ammann, associé fondateur de PPCmetrics, prend sa retraite. Un pionnier du conseil en investissement indépendant se retire. Vous trouverez de plus amples informations dans le communiqué de presse.

PPCmetrics Asset Manager Review 2022

Dans l’Asset Manager Review 2022 de PPCmetrics, nous comparons plus de 200 gérants de fortune dans les classes d’actifs des actions, des green bonds, des insurance linked securities et des placements en infrastructures (focus : durabilité).

")

Hausse du taux directeur de la BNS et hausse générale des taux d’intérêt : Conséquences pour les investisseurs institutionnels (en particulier les institutions de prévoyance suisses)

Les taux d'intérêt ont nettement augmenté depuis le début de l'année, alors que les marchés financiers ont fortement baissé. Le 16 juin 2022, la Banque nationale suisse (BNS) a décidé de relever d’un demi-point de pourcentage le taux directeur et le taux de dépôt des banques commerciales. Dans la présentation, nous décrivons les principales conséquences de ces changements pour les investisseurs institutionnels - en particulier les institutions de prévoyance suisses.

Invasion de l'Ukraine - Implications

L’invasion de l’Ukraine par la Russie et les sanctions qui en découlent ont également des répercussions sur les marchés financiers. Notre document présente les implications possibles du point de vue de l’investissement ainsi que les mesures pouvant être envisagées.

A propos de nous : Nomination de Mme Silvia Rudigier en tant qu’associée et de MM. Oliver Kunkel et Dr. Oliver Dichter en tant qu’associés à partir du 1er janvier 2022

Le Conseil d’administration de PPCmetrics SA a le plaisir d’annoncer la nomination de Mme Silvia Rudigier en tant qu’associée et de MM. Oliver Kunkel et Dr. Oliver Dichter en tant qu’associés de PPCmetrics SA à partir du 1er janvier 2022. Vous trouverez de plus amples informations dans le communiqué de presse.

2ème pilier 2021: Analyse des rapports annuels des caisses de pensions

Pour la 7ème année consécutive, PPCmetrics publie son analyse des rapports annuels des caisses de pensions. Les données structurelles des institutions de prévoyance suisses offrent une image très actuelle de leur structure et situation. En complément aux indicateurs présentés l’année dernière, cette publication comprend un chapitre supplémentaire traitant de l’investissement durable.

Remplacement du LIBOR et taux de référence alternatifs après 2021

Le taux d’intérêt de référence en Suisse (taux LIBOR) sera remplacé à la fin de l’année 2021. Dans cette présentation, nous expliquons les raisons, présentons des alternatives et soulignons les implications possibles pour les caisses de pensions.

Risques de taux et d’inflation: quelles sont les implications pour les caisses de pensions

Le thème de l’inflation est un sujet actuellement très discuté. Notre article présente le contexte économique actuel et les risques historiques au niveau des taux et de l’inflation. Il montre également dans quelle mesure les caisses de pensions suisses sont affectées par les risques de taux et d’inflation et quelles en sont les implications.

PPCmetrics Asset Manager Review 2021

L’Asset Manager Review 2021 analyse plus de 250 gérants d’actifs dans les classes d’actifs suivantes : senior secured loans, infrastructures (énergies renouvelables), mandats balancés avec une approche de durabilité, actions des marchés émergents et obligations des marchés émergents en «local et hard currency». Nous présentons également un aperçu des fournisseurs de services de vote par procuration.

Panorama des placements en infrastructures européenne

Notre analyse présente la composition et les risques des fonds en infrastructure proposés par les principaux fournisseurs européens.

Factsheets

Investment Controlling

Portfolio check

Sélection de gérants de fortune

Analyse des frais

Comparaison au Peer Groups