Aperçu

-

Expertise combinée dans la conduite d'études de congruence actifs / passifs effectuées par des spécialistes des marchés financiers et des experts en caisses de pensions / actuaires

-

Utilisation d’outils d’analyse modernes, sur-mesure et interactifs

-

Annuellement, plus de 100 études de congruence actifs / passifs (ALM) pour des investisseurs institutionnels (caisses de pensions, institutions de retraite professionnelle, assurances, fondations, organisations à but non lucratif, entreprises et privés (clients privés, UHNWI, family offices, etc.)

-

Forte implication possible du client dans l’élaboration des solutions menant à des recommandations détaillées et compréhensibles (pas de blackbox)

- Analyse de nombreux paramètres tels que la capacité de risque, la tolérance au risque, les primes de risque, le degré de couverture technique, économique et sous risque, la réserve pour fluctuation de valeur, le besoin de rendement théorique, les risques de placement, de taux, etc.

-

En tant que conseiller en investissements indépendant, nous évitons tout conflit d’intérêt

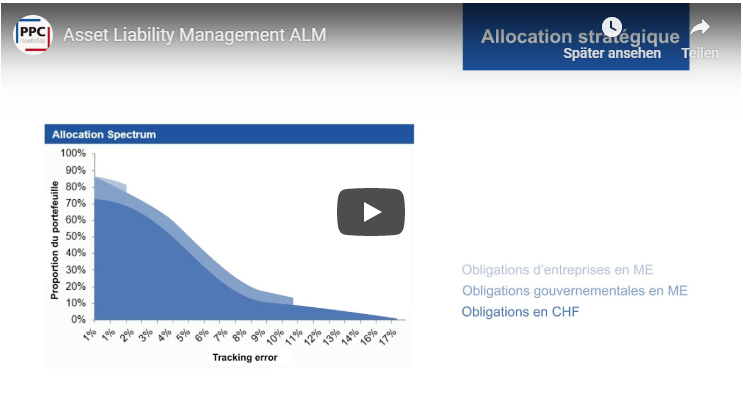

Video – Stratégie de placement / Asset Liability Management

Stratégie de placement

Différentes études académiques et empiriques ont montré que la performance d’un portefeuille dépend fortement de la stratégie de placement. Pour cette raison, la définition de la stratégie est d’une importance fondamentale.

Une gestion professionnelle des risques nécessite une analyse intégrée des actifs et des passifs. La réalisation des objectifs de prévoyance dépend principalement du succès de la stratégie d’investissement. L’étude de congruence actifs / passifs est donc un élément central dans la conduite d’une institution de prévoyance. Pour les investisseurs privés, le maintien de la valeur réelle du portefeuille et sa stabilité sont des objectifs prioritaires.

Objectifs d'investissement

Le besoin de rendement et les facteurs l’influençant sont définis en considérant différents scénarii, par exemple, en matière de contributions et de prestations. Il tient compte de l’évolution possible de l’effectif d’assurés ou de l’objectif de rendement.

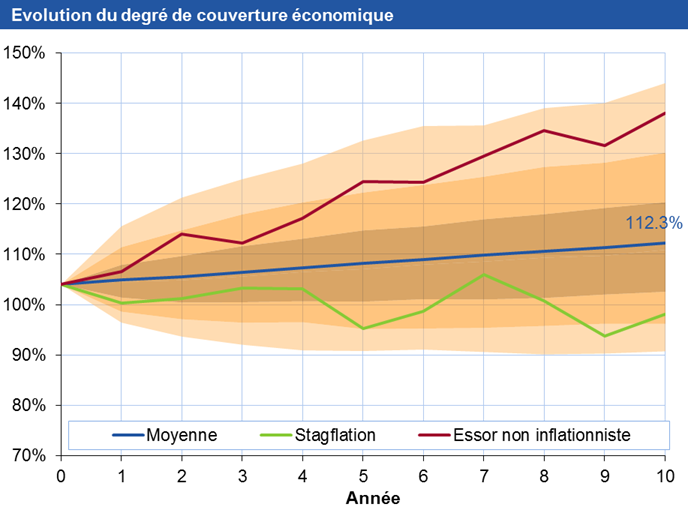

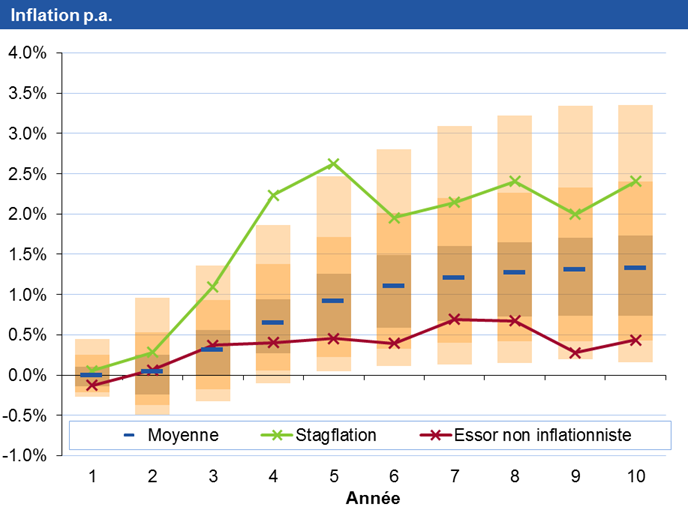

Analyse de la tolérance au risque

La tolérance au risque indique quels risques une institution de prévoyance est à même de supporter ou ceux qui peuvent être compensés par des contributions additionnelles des porteurs de risque. Cette analyse est à la base de l’élaboration d’une stratégie d’investissement optimale. L’effet des mesures de stabilisation du degré de couverture est analysé et quantifié à l’aide de simulations (voir graphiques ci-dessus).Congruence actifs / passifs (ALM)

L’analyse des caractéristiques des investissements (actifs) et des engagements (passifs) permet d’identifier les risques liés aux engagements qui peuvent être partiellement couverts par des investissements. Cette analyse est effectuée en considérant l’ensemble des risques du bilan d’une institution de prévoyance.Détermination de l'allocation stratégique

Sur la base d’une analyse économique des engagements, une stratégie d’investissement optimale basée sur les engagements pourra être élaborée.

Publications

Auto-pilote pour le taux technique?

Les taux d’intérêt peuvent fluctuer et il est difficile de prévoir leur évolution future. Un nombre croissant d’institutions de prévoyance ont donc adopté une approche plus systématique et basent leur taux technique sur des règles, au profit de la pertinence d’indicateurs tels que le degré de couverture.

Notations de crédit : Un instrument important de la gouvernance

L’article montre quelles sont les tâches des ratings pour la gestion et la surveillance du risque de crédit et comment les caisses de pensions peuvent-elles les utiliser de manière optimale. Les auteurs notent en particulier que les règlements ou de contrats peuvent souvent être améliorés en termes d’utilisation de notations de crédit.

Stratégies de placement en 2023

Ce document de recherche analyse les performances réalisées en 2023 par différentes stratégies de placement suivies par les investisseurs institutionnels suisses et les décisions de placement qui se sont avérées payantes. La plupart des classes d’actifs ont connu des performances positives en 2023, en particulier les obligations en CHF et les actions des pays développés. Les résultats des stratégies de placement des investisseurs institutionnels présentées ont donc été positifs.

Risque de concentration sur le marché global des actions

La concentration sur le marché global des actions s’est nettement accrue ces dernières années. Néanmoins, d’autres indices (p.ex. marché suisse) continuent à présenter des risques de concentration nettement plus élevés que le MSCI World. Les indices avec une pondération alternative présentent historiquement des caractéristiques de rendement/risque inférieures au MSCI World.

Obligations en CHF - Quel rendement futur peut-on attendre

Le niveau des rendements du marché obligataire suisse a fortement évolué depuis le début de l’année 2022 en raison de la hausse globale des taux d’intérêt. Dans tous les segments d’échéance et de crédit, les rendements à l’échéance ont fortement progressé et sont désormais positifs. Même avec un portefeuille d’obligations de la Confédération (duration de 7 ans), les rendements attendus sur un horizon de 10 ans sont clairement positifs.

Impact de la hausse des taux d'intérêt sur les placements immobiliers non cotés

Contrairement à ce qui prévalait jusqu’à récemment, les placements immobiliers non cotés ne sont plus systématiquement plus intéressants que les placements cotés. Les achats de parts de fondations sont à nouveau partiellement possibles. La meilleure négociabilité peut être utilisée pour d’éventuels compléments ou ajustements de portefeuille.

variable")

Taux d'intérêt (d'évaluation) variable

"Tant le taux d’intérêt sans risque que le rendement attendu d’une stratégie de placement évoluent au fil du temps. Le facteur d’influence le plus important est l’évolution du niveau général des taux d’intérêt. La question se pose de savoir comment adapter le taux d’intérêt technique à un niveau d’intérêt changeant."

"Comment les excédents sont-ils répartis?"

"Chaque année, les institutions de prévoyance doivent fixer le taux de rémunération des avoirs de vieillesse et les éventuelles augmentations de rente. Dans certains cas, des règles ou des directives préalablement établies sont appliquées, tandis que dans d’autres, des périlleux débats s’enchaînent."

Reprise du Credit Suisse par l’UBS

Dans la soirée du 19 mars 2023, UBS a annoncé son intention d’acquérir l’intégralité du Credit Suisse en étroite collaboration avec l’Autorité fédérale de surveillance des marchés financiers (FINMA), la Banque nationale suisse (BNS) et la Confédération suisse. Selon le communiqué de presse de la BNS, cette transaction est nécessaire pour assurer la stabilité financière et protéger l’économie suisse. Dans notre présentation, nous résumons les principaux éléments de la reprise ainsi que les implications possibles pour les investisseurs.

Faits actuels concernant le Credit Suisse

La faillite de deux banques aux Etats-Unis ainsi que les déclarations des principaux actionnaires du Credit Suisse ont entraîné une nouvelle baisse importante du cours des obligations et des actions du Credit Suisse. La stabilité de la banque est particulièrement menacée lorsque celle-ci entre dans une spirale négative et qu’elle est confrontée à une sortie massive de fonds. Dans un communiqué de presse du 15 mars 2023, la Banque nationale suisse (BNS) et l'Autorité fédérale de surveillance des marchés financiers (FINMA) ont pris position sur les incertitudes du marché ainsi que sur la situation du Credit Suisse.

Stratégies de placement en 2022

L’année 2022 a été un défi pour les investisseurs institutionnels – la hausse des taux d’intérêt a entraîné des performances nettement négatives dans la plupart des classes d’actifs. Alors que la part des actions n’a guère eu d’influence sur la performance, les placements sur le marché privé ont en partie amorti les résultats négatifs en raison de leur évaluation. Vous trouverez ces résultats et d’autres dans notre document de recherche « Stratégies de placement en 2022 ».

"Mesure de la performance des placements illiquides"

Alors que des indices de marché sont disponibles comme référence pour les placements cotés, ils font défaut pour les placements illiquides. La mesure du succès des placements est exigeante et pour une évaluation fondée de la performance après frais, il faut analyser différents chiffres clés.

Étude « 2ème pilier 2022 : analyse des rapports annuels des caisses de pensions »

Notre étude « Analyse des rapports annuels des caisses de pensions » présente la situation financière actuelle et de nombreux autres chiffres clés des institutions de prévoyance suisses. L’étude repose sur un vaste peer group (univers de comparaison) représentatif composé de 311 caisses de pensions, représentant une fortune de prévoyance totale de CHF 816 mrd. et plus de 3.8 mio. d’assurés.

PPCmetrics Asset Manager Review 2022

Dans l’Asset Manager Review 2022 de PPCmetrics, nous comparons plus de 200 gérants de fortune dans les classes d’actifs des actions, des green bonds, des insurance linked securities et des placements en infrastructures (focus : durabilité).

Nouveau défi ou opportunité?

Les taux d’intérêt en CHF, ayant fortement baissé ces dernières années puis étant devenus négatifs depuis fin 2014, ont posé de grands défis aux caisses de pensions en matière de financement des prestations. Parallèlement, la baisse des taux d’intérêt sur le marché des capitaux a résulté en une performance élevée pour les placements obligataires de la stratégie de placement, ce qui a exercé une influence positive sur les degrés de couverture.

Factsheets

Etude ALM