Aperçu

-

Conseil détaillé et fondé de l’actuaire et expert en caisses de pensions pour toutes les questions actuarielles

-

Outils d’analyse interactifs sur mesure, permettant de traiter de nombreuses questions liées à la gestion des risques, au taux de conversion et permettant des comparaisons avec d’autres institutions de prévoyance

-

Equipe d’experts en caisses de pensions, d’actuaires et d’experts en finance spécialisés dans la gestion des risques

-

Indépendance et transparence garanties par notre structure de partenariat

-

Notre entreprise est un expert en caisses de pensions agréé en prévoyance professionnelle selon l’art. 52d, LPP par la CHS

Services actuariels

Les institutions de prévoyance sont confrontées à des questions complexes concernant les engagements, l’environnement économique influençant considérablement l’équilibre financier. Le conseil en actuariat de PPCmetrics SA offre une gestion des risques complète et approfondie pour que les buts de prévoyance puissent être respectés.

Nos services de conseil en tant qu’actuaire et expert en caisses de pensions comprennent :

- Projection interactive et approfondie des effectifs, du bilan ainsi que de l'analyse des gains et pertes,

- Analyse de sensibilité aux composantes du plan de prévoyance et aux hypothèses actuarielles,

- Considération flexible et objectivée des principes d’établissement du bilan,

- Analyse de l’équilibre financier à l’aide de simulations cohérentes au marché financier,

- Comparaison de différents modèles de prévoyance en mettant l’accent sur la gestion des risques,

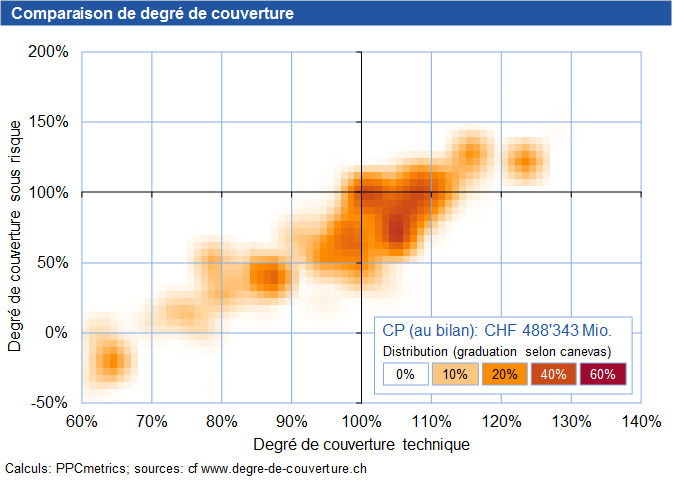

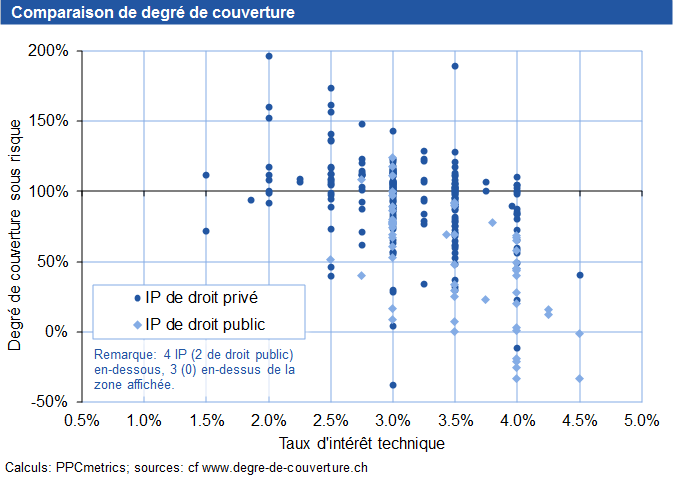

- Comparaison significative avec d’autres institutions de prévoyance grâce à un vaste univers d’institutions de prévoyance (voir graphiques).

Expert en prévoyance professionnelle

PPCmetrics SA est expert agréé en prévoyance professionnelle selon l’art. 52d LPP.

Nos prestations comprennent :

- Examen périodique selon l’art. 52e al. 1 LPP si :

- les institutions de prévoyance offrent la garantie qu’elles peuvent remplir leurs engagements,

- les dispositions réglementaires de nature actuarielle et relatives aux prestations et au financement sont conformes aux dispositions légales.

- Elaboration de recommandations selon l’art. 52e al. 2a LPP, en particulier sur le taux d’intérêt technique et les autres bases techniques,

- Elaboration des recommandations selon l’art. 52e al. 2b LPP concernant les mesures à prendre en cas de découvert et évaluation des mesures prises selon art. 41a OPP 2.

Publications

Faits actuels concernant le Credit Suisse

La faillite de deux banques aux Etats-Unis ainsi que les déclarations des principaux actionnaires du Credit Suisse ont entraîné une nouvelle baisse importante du cours des obligations et des actions du Credit Suisse. La stabilité de la banque est particulièrement menacée lorsque celle-ci entre dans une spirale négative et qu’elle est confrontée à une sortie massive de fonds. Dans un communiqué de presse du 15 mars 2023, la Banque nationale suisse (BNS) et l'Autorité fédérale de surveillance des marchés financiers (FINMA) ont pris position sur les incertitudes du marché ainsi que sur la situation du Credit Suisse.

Étude « 2ème pilier 2022 : analyse des rapports annuels des caisses de pensions »

Notre étude « Analyse des rapports annuels des caisses de pensions » présente la situation financière actuelle et de nombreux autres chiffres clés des institutions de prévoyance suisses. L’étude repose sur un vaste peer group (univers de comparaison) représentatif composé de 311 caisses de pensions, représentant une fortune de prévoyance totale de CHF 816 mrd. et plus de 3.8 mio. d’assurés.

")

Hausse du taux directeur de la BNS et hausse générale des taux d’intérêt : Conséquences pour les investisseurs institutionnels (en particulier les institutions de prévoyance suisses)

Les taux d'intérêt ont nettement augmenté depuis le début de l'année, alors que les marchés financiers ont fortement baissé. Le 16 juin 2022, la Banque nationale suisse (BNS) a décidé de relever d’un demi-point de pourcentage le taux directeur et le taux de dépôt des banques commerciales. Dans la présentation, nous décrivons les principales conséquences de ces changements pour les investisseurs institutionnels - en particulier les institutions de prévoyance suisses.

Ne pas perdre de vue l'objectif

L’objectif principal du 2e pilier est d’épargner un capital tout au long de la vie professionnelle afin de pouvoir maintenir (espérons-le) le niveau de vie antérieur à la retraite. Les prestations de vieillesse jouent ici un rôle central et les alternatives d’aménagement sont plus variées que nous pourrions le penser.

Un déclin notoire?

Selon le but retenu dans la Constitution, la combinaison de la prévoyance professionnelle et du 1er pilier doit permettre aux personnes assurées «de maintenir de façon appropriée leur niveau de vie antérieur». Il est généralement admis que pour que le mandat soit rempli, la somme des rentes des 1er et 2e piliers doit s’élever à 60 % du dernier salaire AVS. Depuis l’introduction de la LPP, l’espérance de vie n’a cessé d’augmenter et les taux d’intérêt sont tombés à des niveaux sans précédent. Un désastre pour les objectifs de prestation, pourrait-on penser. Mais cela n’est pas nécessairement vrai.

Risques de taux et d’inflation: quelles sont les implications pour les caisses de pensions

Le thème de l’inflation est un sujet actuellement très discuté. Notre article présente le contexte économique actuel et les risques historiques au niveau des taux et de l’inflation. Il montre également dans quelle mesure les caisses de pensions suisses sont affectées par les risques de taux et d’inflation et quelles en sont les implications.

PPCmetrics Asset Manager Review 2021

L’Asset Manager Review 2021 analyse plus de 250 gérants d’actifs dans les classes d’actifs suivantes : senior secured loans, infrastructures (énergies renouvelables), mandats balancés avec une approche de durabilité, actions des marchés émergents et obligations des marchés émergents en «local et hard currency». Nous présentons également un aperçu des fournisseurs de services de vote par procuration.

Une pandémie affecte-t-elle l’espérance de vie?

Au cours de la deuxième vague de la pandémie de coronavirus, on a observé en Suisse un nombre de décès nettement supérieur aux prévisions statistiques. On pourrait donc penser que cette surmortalité va soulager les caisses de pension. Mais quellesconclusions peut-on effectivement tirer à l’heure actuelle?

Comment peut-on représenter les risques?

La volatilité est un indicateur de risque parmi de nombreux autres. A l’aide de ces indicateurs, on tente de décrire le risque aussi précisément que possible. Toutefois, trop de détails peuvent compliquer l’analyse et l’interprétation du risque de placement. Des simulations permettent de présenter de manière transparente et compréhensible les relations dynamiques dans le temps.

L’acceptation de taux d’intérêt fluctuants ouvre de nouvelles pistes

La fluctuation des taux d’intérêt est une réalité. Lier le taux de conversion à cette dynamique compromettrait grandement la prévisibilité des prestations, l’idée ne tente donc guère les caisses de pensions. Est-ce une raison suffisante pour ignorer la variabilité des taux et s’en tenir à des paramètres rigides? D’autres approches sont envisageables.

2ème pilier 2020 analyse des rapports annuels des caisses de pensions

Pour la 6ème fois consécutive, PPCmetrics publie son analyse des rapports annuels des caisses de pensions. La situation des institutions de prévoyance suisses est d’un grand intérêt pour les assurés, le public et les responsables des caisses de pensions. En complément aux indicateurs présentés l’année dernière, cette publication comprend un sous-chapitre concernant la nouvelle directive technique pour la détermination du taux d'intérêt technique (DTA 4). Par ailleurs, le thème prépondérant de l’année 2020 est le coronavirus et ses effets. Un chapitre spécial traite ainsi de l'évolution des marchés financiers en 2020.

Modifications des directives de placement OPP 2 au 1er octobre 2020 - Infrastructure

Lors de sa séance du 26 août 2020, le Conseil fédéral a adopté des modifications ponctuelles de quatre ordonnances ayant trait à la prévoyance professionnelle. Cela implique, notamment, la modification des placements autorisés par l’art. 53 OPP 2.

Factsheets

Services actuariels

Expert en prévoyance professionnelle