Auf einen Blick

-

Umfassende und fundierte Beratung als Aktuar und Pensionskassenexperte bei versicherungstechnischen Fragestellungen

-

Massgeschneiderte und interaktive Analyse-Tools, beispielsweise zu den Themen Risikomanagement, Umwandlungssatz oder Pensionskassenvergleich

-

Auf Risikomanagement spezialisiertes Team von Pensionskassenexpert:innen, Aktuar:innen und Finanzmarktfachleuten

-

Unabhängigkeit und Transparenz, garantiert durch unsere Eigentümerstruktur

-

Unser Unternehmen ist durch die OAK zugelassener Pensionskassenexperte für berufliche Vorsorge im Sinne von Art. 52d BVG

Actuarial Consulting

Vorsorgeeinrichtungen sind mit komplexen Fragestellungen der Verpflichtungsseite konfrontiert. Dabei hat das ökonomische Umfeld einen erheblichen Einfluss auf das finanzielle Gleichgewicht. Die aktuarielle Beratung durch PPCmetrics bietet ein fundiertes und umfassendes Risikomanagement zur Einhaltung der Vorsorgeziele.

Unsere Beratungsdienstleistungen umfassen:

- Interaktive und umfassende Projektion der Bestände, Bilanz sowie Gewinn- und Verlustrechnung

- Sensitivitätsanalyse zu Plankomponenten und versicherungstechnischen Annahmen

- Flexible und objektivierte Betrachtung der Bilanzierungsprinzipien

- Analyse des finanziellen Gleichgewichts anhand finanzmarktkonsistenter Simulationen

- Vergleich unterschiedlicher Vorsorgemodelle und -einrichtungen mit Fokus auf Risikomanagement

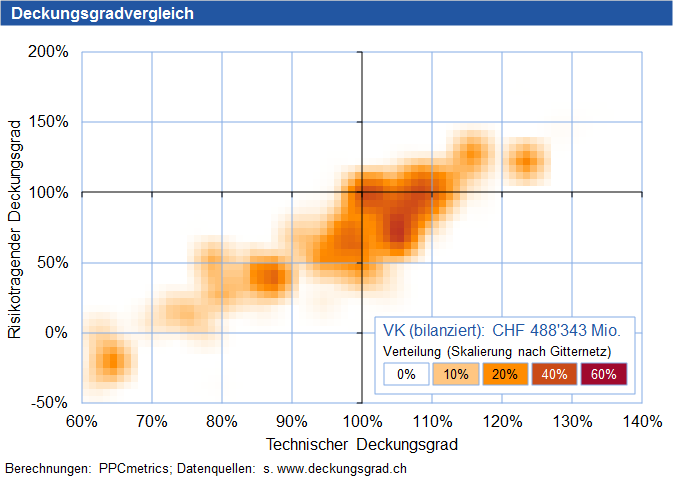

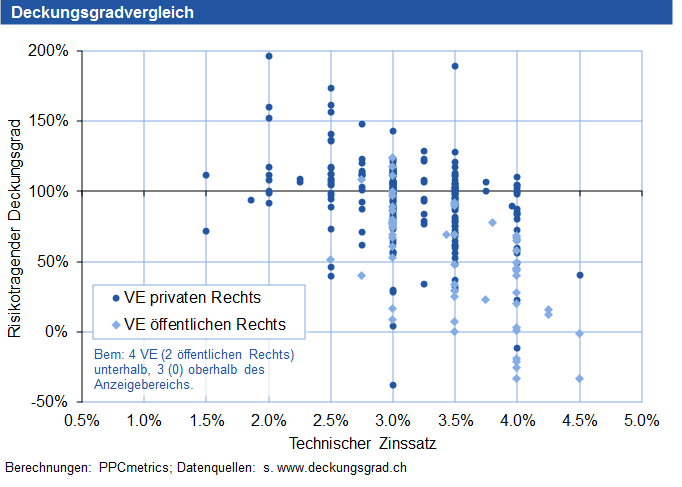

- Aussagekräftiger Pensionskassenvergleich dank breiter Peer Group an Vorsorgeeinrichtungen (vgl. Abbildungen)

Expertin für berufliche Vorsorge

PPCmetrics ist zugelassene Expertin für berufliche Vorsorge im Sinne von Art. 52d BVG.

Unsere Dienstleistungen als Aktuar und Pensionskassenexperte umfassen:

- Periodische Überprüfung nach Art. 52e Abs. 1 BVG ob:

- Vorsorgeeinrichtungen die Sicherheit bieten, ihre Verpflichtungen zu erfüllen

- die reglementarischen versicherungstechnischen Bestimmungen über die Leistungen und die Finanzierung den gesetzlichen Vorschriften entsprechen

- Ausarbeitung von Empfehlungen gemäss Art. 52e Abs. 2a BVG, insbesondere über den technischen Zins und die übrigen technischen Grundlagen

- Erarbeitung von Empfehlungen nach Art. 52e Abs. 2b BVG über Massnahmen, die im Falle einer Unterdeckung einzuleiten sind sowie Beurteilung der getroffenen Massnahmen gemäss Art. 41a BVV 2

Publikationen

SNB Bills: Einführung, Marktentwicklung und Teilnahme an Auktionen

SNB Bills sind Geldmarktinstrumente, welche die Schweizerische Nationalbank (SNB) emittiert. Damit stellt sie sicher, dass die Geldmarktzinssätze nahe am Leitzins liegen. Seit Beginn der Leitzinserhöhung 2022 ist das emittierte Volumen deshalb markant angestiegen und beträgt aktuell über 50% des gesamten CHF-Obligationenmarktes. Unsere Präsentation fasst alles Wissenswerte zu diesem neuen Instrument zusammen.

Aktuelle Faktenlage zur Credit Suisse

Verwerfungen bei den Banken in den USA sowie Aussagen von grösseren Aktionären der Credit Suisse führten zu erneut hohen Preisrückgängen der Anleihen und der Aktien der Credit Suisse. Die Stabilität der Bank ist insbesondere dann gefährdet, wenn sie in eine Negativspirale gerät und durch einen signifikanten Abfluss von Kundengeldern konfrontiert ist. In einer Medienmitteilung am 15. März 2023 haben die Schweizerische Nationalbank SNB und die Eidgenössische Finanzmarktaufsicht FINMA Stellung zu den Unsicherheiten am Markt sowie zur Credit Suisse genommen.

2. Säule 2022: Analyse der Geschäftsberichte von Pensionskassen

Unsere Studie «Analyse der Geschäftsberichte von Pensionskassen» zeigt die aktuelle finanzielle Lage und zahlreiche weitere wichtige Kennzahlen von Schweizer Vorsorgeeinrichtungen. Die Studie stützt sich auf eine breite und repräsentative Peer Group von 311 Pensionskassen mit einem kumulierten Vorsorgevermögen von CHF 816 Mrd. und über 3.8 Mio. Versicherten.

")

Leitzinserhöhung SNB und genereller Zinsanstieg: Auswirkungen auf institutionelle Anleger (insbesondere Schweizer Vorsorgeeinrichtungen)

Die Marktzinsen sind seit Jahresanfang deutlich gestiegen und die Kapitalmärkte haben markant an Wert eingebüsst. Am 16.06.2022 hat die Schweizerische Nationalbank (SNB) zudem beschlossen, den Leitzins und den Einlagesatz für Geschäftsbanken um einen halben Prozentpunkt anzuheben. Die Präsentation von PPCmetrics zeigt die Auswirkungen auf institutionelle Anleger - insbesondere Schweizer Vorsorgeeinrichtungen.

Das Ziel nicht aus den Augen verlieren

Während des Berufslebens Kapital ansparen, um damit im Ruhestand (hoffentlich) den gewohnten Lebensstandard halten zu können, ist der Hauptzweck der 2. Säule. Altersleistungen spielen hierbei eine zentrale Rolle und die Gestaltungsmöglichkeiten sind vielfältiger, als dies oftmals vermutet wird.

2. Säule 2021: Analyse der Geschäftsberichte von Pensionskassen

Mit der vorliegenden Publikation veröffentlicht PPCmetrics zum siebten Mal die Studie «Analyse der Geschäftsberichte von Pensionskassen». Strukturkennzahlen von Schweizer Pensionskassen zeigen die aktuelle Beschaffenheit und die Situation der Vorsorgeeinrichtungen. Neben den bereits im Vorjahr gezeigten Auswertungen wird in diesem Jahr in einem zusätzlichen Kapitel das Thema nachhaltiges Investieren behandelt.

Notorischer Sinkflug?

Gemäss Verfassungsauftrag soll die berufliche Vorsorge zusammen mit der 1. Säule «die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise» ermöglichen. Dies wird in der Regel so interpretiert, dass die Renten aus der 1. und 2. Säule 60 % des letzten AHV-Lohns vor Leistungsfall entsprechen sollten. Seit Einführung des BVG ist die Lebenserwartung laufend gestiegen und die Zinsen sind auf rekordtiefe Werte gesunken. Verheerend für die Leistungsziele, könnte man denken. Doch das stimmt nicht unbedingt.

Beeinflusst eine Pandemie die Lebenserwartung?

Im Zuge der zweiten Welle der Coronakrise wurden in der Schweiz deutlich mehr Todesfälle beobachtet als statistisch erwartet. Dies mag Anlass zur Vermutung geben, dass Veränderungen bei der Sterblichkeit Entlastungen für die Pensionskassen bringen könnten. Doch welche Schlüsse lassen sich zum aktuellen Zeitpunkt ziehen?

Europäische Infrastrukturlandschaft

Unsere Research Präsentation analysiert die Zusammensetzungen und Risiken von Infrastrukturanlagen-Portfolios führender europäischer Anbieter.

Anlagestrategien im Jahr 2020 - Referenzwährung EUR

Das Anlagejahr 2020 stand stark im Schatten der COVID-19-Pandemie. Dank der markanten Markterholung ab April 2020 verzeichneten Aktien Welt ex. EMU über das gesamte Jahr dennoch relativ hohe positive Renditen.

Anlagestrategien im Jahr 2020

Während das Jahr 2019 von hohen Kursgewinnen in nahezu allen Anlageklassen gekennzeichnet war, stand das Anlagejahr 2020 stark unter dem Schatten der COVID-19-Pandemie. Aktienanlagen verzeichneten aufgrund der relativ raschen Kurserholung dennoch positive Renditen über das gesamte Anlagejahr 2020.

Wie lassen sich Risiken darstellen?

Neben der Volatilität existiert eine Vielzahl an weiteren Risikokennzahlen. Mit diesen Indikatoren wird versucht, Risiko möglichst exakt zu beschreiben. Ein höherer Detaillierungsgrad kann aber die Analyse und Interpretation des Anlagerisikos erschweren. Eine transparente und verständliche Darstellung der dynamischen Zusammenhänge im Zeitablauf kann mit Simulationen erreicht werden.

Jeder Rappen zählt!

Scheinbar vernachlässigbar, manchmal gut versteckt, aber langfristig entscheidend: In Zeiten schwindender Dividenden durch Negativzinsen und Corona ist es wichtig für Stiftungen, dass sie die Vermögensverwaltungskosten im Griff haben. Fünf Fragen und Antworten.

Akzeptanz der Zinsschwankungen hilft bei der Lösungsfindung

Schwankende Zinsen sind eine Realität. Eine Koppelung des Umwandlungssatzes an diese Schwankung würde die Planbarkeit der Leistungen stark beeinträchtigen und wird deshalb von kaum einer Pensionskasse angestrebt. Ist das Grund genug, die Zinsschwankungen wegzudenken und an starren Parametern festzuhalten? Es gibt alternative Ansätze.

Factsheets

Actuarial Consulting

Expertentätigkeit